La fiscalité du nouveau code répond-elle aux ambitions minières de la République Démocratique du Congo ?

L’essor des énergies renouvelables crée une demande croissante pour des minerais autrefois peu utilisés comme le cobalt, un ingrédient indispensable des batteries électriques. Cela pourrait représenter une opportunité unique pour la République Démocratique du Congo, dont une grande partie de la population vit sous le seuil de pauvreté. Le pays produit plus d’un million de tonnes de cuivre par an et détient les plus grandes réserves de cobalt du monde, dont il assure actuellement 60% de la production mondiale. Les deux minerais sont extraits conjointement des mêmes gisements de l’arc cuprifère du Sud-Est du Congo.

La fiscalité minière est déterminante pour les ambitions de la RDC. Trop élevée, elle pourrait décourager les investisseurs et même accélérer la recherche de substituts au cobalt dans les technologies de batteries électriques. Trop laxiste, elle priverait les Congolais de recettes publiques essentielles pour le développement du pays au profit d’une industrie dominée par des entreprises étrangères. C’est pourquoi la révision du code minier en mars puis du règlement minier en juin 2018 est d’une importance critique pour les citoyens congolais, qui s’apprêtent à élire le prochain président de la république.

En 2016, nous publiions le rapport Sortir de l’impasse fiscale et appelions le gouvernement à poursuivre la réforme du code minier. En effet, le code minier de 2002, qui avait largement contribué à accroitre les investissements dans le Congo d’après-guerre, nécessitait une mise à jour pour bénéficier davantage aux populations locales et assurer une meilleure répartition de la rente minière entre l’Etat et les investisseurs privés. Les désaccords entre le gouvernement et les sociétés minières sur le contenu du régime fiscal empêchaient tout débat sur le projet de loi soumis au parlement en mars 2015. Les questions essentielles de transparence et de développement local étaient maintenues en otage.

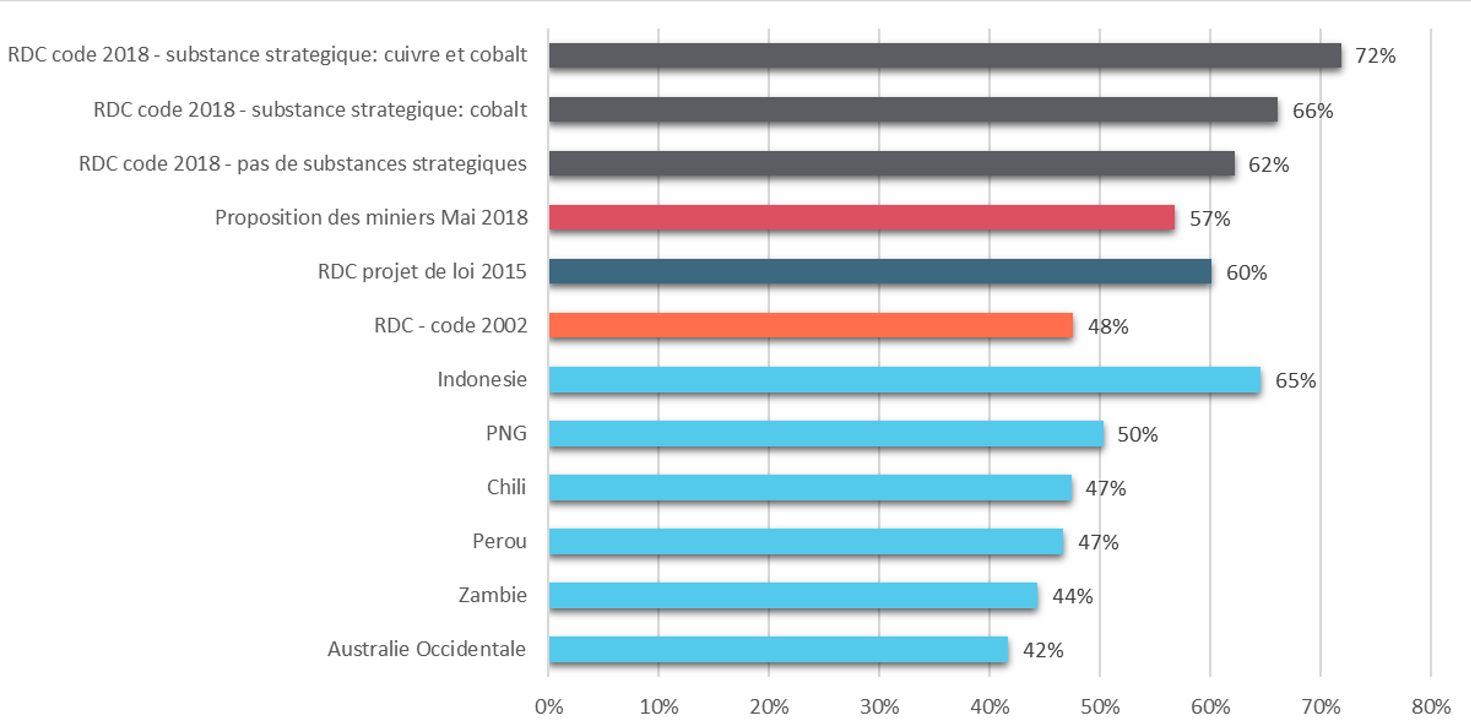

Graphique : Taux effectif moyen d’imposition* sur un projet de cuivre/cobalt basé sur la mine de Ruashi

Le rapport La fiscalité du nouveau code minier de la République Démocratique du Congo publié aujourd’hui contient le détail de notre analyse. Il devrait être lu conjointement avec le rapport Sortir de l’impasse fiscale, le code minier et son règlement. Toutes les analyses quantitatives sont basées sur les modèles économiques mis à jour et publiés conjointement, sous format Excel. Nos quatre principales conclusions sont les suivantes :

1/ Le nouveau code minier comporte des dispositions qui visent à augmenter les retombées économiques et fiscales du secteur minier, en simplifiant certaines assiettes d’imposition et en développant des mécanismes de partage de recettes avec les collectivités locales.

2/ L’impact économique total de la nouvelle fiscalité minière est toutefois beaucoup trop lourd, surtout en tenant compte du système de parafiscalité et du poids des entreprises d’Etat au Congo. Ceci risque de limiter le développement d’un secteur pourtant prometteur.

3/ Le processus de finalisation du code minier 2018 n’a pas été suffisamment consultatif. La nouvelle loi contient des dispositions beaucoup plus sévères que les projets de loi précédents, en particulier l’application immédiate du nouveau code à tous les projets miniers, sans mesures transitoires en dépit des dispositions juridiques de stabilité préexistantes. Le gouvernement a ainsi posé les bases de relations conflictuelles entre l’Etat et l’industrie minière, qui pourrait aller jusqu’à de couteux recours en arbitrage. Les sociétés minières sont partiellement responsables de cette radicalisation de la politique minières du gouvernement : elles ont opté pour un plaidoyer agressif contre le projet de loi en 2015 et n’ont proposé d’alternatives crédibles au régime fiscal de 2002 qu’une fois la loi votée.

4/ Entre le poids et la complexité du nouveau régime fiscal, la multitude des taxes et prélèvements parallèles et les capacités limitées de l’administration douanière et fiscale, la nouvelle loi sera difficile à mettre en œuvre. Ceci augmente le risque que le Premier ministre octroie des mesures incitatives par décret, comme le permet le nouveau code, ce qui mettrait en danger l’universalité de la loi et génèrerait de nombreux problèmes de gouvernance.

Nous recommandons ainsi au gouvernement, dans un premier temps, de prioriser la mise en œuvre des éléments les plus consensuels du nouveau code minier (transparence et développement communautaire), très attendus des citoyens congolais, et de limiter les répercussions les plus négatives, notamment en clarifiant rapidement la définition des substances stratégiques et en envisageant une période de transition dans l’application de la nouvelle fiscalité minière. Si la classification et l’imposition de substances stratégiques demande une réflexion poussée, nos analyses montrent que le taux de redevance de 10% envisagé pour ces substances serait beaucoup plus pénalisant pour les investisseurs s’il était appliqué sur l’or ou le cuivre que sur le cobalt uniquement.

Dans un second temps, lorsque la situation politique sera propice à un engagement constructif avec les parties prenantes, nous recommandons la révision de certains des éléments les plus problématiques du régime fiscal, douanier et de change du code minier, dans le cadre d’un processus court, efficace et rassurant pour les parties prenantes. En particulier, il serait judicieux de remplacer l’impôt sur les profits excédentaires dans sa version actuelle par une formulation plus facile à mettre en œuvre, telle qu’une redevance à taux variable, et supprimer la disposition de l’article 220 qui autorise le Premier ministre à offrir des mesures incitatives en dérogation du code minier.

Une fiscalité plus équilibrée est essentielle pour que le secteur minier congolais profite à tous, et NRGI reste engagé à appuyer les parties prenantes dans la poursuite de cet objectif.

Thomas Lassourd est économiste senior et Jean-Pierre Okenda est responsable pays pour la RDC chez NRGI.

La fiscalité minière est déterminante pour les ambitions de la RDC. Trop élevée, elle pourrait décourager les investisseurs et même accélérer la recherche de substituts au cobalt dans les technologies de batteries électriques. Trop laxiste, elle priverait les Congolais de recettes publiques essentielles pour le développement du pays au profit d’une industrie dominée par des entreprises étrangères. C’est pourquoi la révision du code minier en mars puis du règlement minier en juin 2018 est d’une importance critique pour les citoyens congolais, qui s’apprêtent à élire le prochain président de la république.

En 2016, nous publiions le rapport Sortir de l’impasse fiscale et appelions le gouvernement à poursuivre la réforme du code minier. En effet, le code minier de 2002, qui avait largement contribué à accroitre les investissements dans le Congo d’après-guerre, nécessitait une mise à jour pour bénéficier davantage aux populations locales et assurer une meilleure répartition de la rente minière entre l’Etat et les investisseurs privés. Les désaccords entre le gouvernement et les sociétés minières sur le contenu du régime fiscal empêchaient tout débat sur le projet de loi soumis au parlement en mars 2015. Les questions essentielles de transparence et de développement local étaient maintenues en otage.

Graphique : Taux effectif moyen d’imposition* sur un projet de cuivre/cobalt basé sur la mine de Ruashi

Click to enlarge *calculé avec un taux d’actualisation de 10%, en supposant que les prix du cuivre et du cobalt déclenchent l’impôt sur les profits excédentaires Source: NRGI, modèles financiers

Click to enlarge *calculé avec un taux d’actualisation de 10%, en supposant que les prix du cuivre et du cobalt déclenchent l’impôt sur les profits excédentaires Source: NRGI, modèles financiers

Le rapport La fiscalité du nouveau code minier de la République Démocratique du Congo publié aujourd’hui contient le détail de notre analyse. Il devrait être lu conjointement avec le rapport Sortir de l’impasse fiscale, le code minier et son règlement. Toutes les analyses quantitatives sont basées sur les modèles économiques mis à jour et publiés conjointement, sous format Excel. Nos quatre principales conclusions sont les suivantes :

1/ Le nouveau code minier comporte des dispositions qui visent à augmenter les retombées économiques et fiscales du secteur minier, en simplifiant certaines assiettes d’imposition et en développant des mécanismes de partage de recettes avec les collectivités locales.

2/ L’impact économique total de la nouvelle fiscalité minière est toutefois beaucoup trop lourd, surtout en tenant compte du système de parafiscalité et du poids des entreprises d’Etat au Congo. Ceci risque de limiter le développement d’un secteur pourtant prometteur.

3/ Le processus de finalisation du code minier 2018 n’a pas été suffisamment consultatif. La nouvelle loi contient des dispositions beaucoup plus sévères que les projets de loi précédents, en particulier l’application immédiate du nouveau code à tous les projets miniers, sans mesures transitoires en dépit des dispositions juridiques de stabilité préexistantes. Le gouvernement a ainsi posé les bases de relations conflictuelles entre l’Etat et l’industrie minière, qui pourrait aller jusqu’à de couteux recours en arbitrage. Les sociétés minières sont partiellement responsables de cette radicalisation de la politique minières du gouvernement : elles ont opté pour un plaidoyer agressif contre le projet de loi en 2015 et n’ont proposé d’alternatives crédibles au régime fiscal de 2002 qu’une fois la loi votée.

4/ Entre le poids et la complexité du nouveau régime fiscal, la multitude des taxes et prélèvements parallèles et les capacités limitées de l’administration douanière et fiscale, la nouvelle loi sera difficile à mettre en œuvre. Ceci augmente le risque que le Premier ministre octroie des mesures incitatives par décret, comme le permet le nouveau code, ce qui mettrait en danger l’universalité de la loi et génèrerait de nombreux problèmes de gouvernance.

Nous recommandons ainsi au gouvernement, dans un premier temps, de prioriser la mise en œuvre des éléments les plus consensuels du nouveau code minier (transparence et développement communautaire), très attendus des citoyens congolais, et de limiter les répercussions les plus négatives, notamment en clarifiant rapidement la définition des substances stratégiques et en envisageant une période de transition dans l’application de la nouvelle fiscalité minière. Si la classification et l’imposition de substances stratégiques demande une réflexion poussée, nos analyses montrent que le taux de redevance de 10% envisagé pour ces substances serait beaucoup plus pénalisant pour les investisseurs s’il était appliqué sur l’or ou le cuivre que sur le cobalt uniquement.

Dans un second temps, lorsque la situation politique sera propice à un engagement constructif avec les parties prenantes, nous recommandons la révision de certains des éléments les plus problématiques du régime fiscal, douanier et de change du code minier, dans le cadre d’un processus court, efficace et rassurant pour les parties prenantes. En particulier, il serait judicieux de remplacer l’impôt sur les profits excédentaires dans sa version actuelle par une formulation plus facile à mettre en œuvre, telle qu’une redevance à taux variable, et supprimer la disposition de l’article 220 qui autorise le Premier ministre à offrir des mesures incitatives en dérogation du code minier.

Une fiscalité plus équilibrée est essentielle pour que le secteur minier congolais profite à tous, et NRGI reste engagé à appuyer les parties prenantes dans la poursuite de cet objectif.

Thomas Lassourd est économiste senior et Jean-Pierre Okenda est responsable pays pour la RDC chez NRGI.