关于减免债务倡议如何在资源丰富的国家发挥作用的五个问题

English »

在全球经济严重下滑的情况下,世界上最贫穷的一些国家在寻求遏制新冠病毒大流行时面临巨大挑战。 由于石油和许多关键矿产价格暴跌,资源丰富的国家受到的打击尤其严重。 为响应要求支持的广泛呼声,20国集团成员国暂停73个国家的债务偿还,一群重要的私营领域贷款方也表示愿意提供暂时的支持。但到目前为止,没有出现实际的债务减免。

这些全球性努力的成功似乎取决于关键贷款方是否愿意平等参与。他们中的大多数不愿向那些将使用这些资金偿还较不慷慨的贷方的国家提供财务帮助。世界银行新任命的首席经济学家质疑中国是否完全致力于减免债务,世界银行行长则对私营部门迄今的参与表示失望。鉴于这种不确定性,吉尔吉斯斯坦共和国等一些国家的官员选择了双边路线,直接与中国重新谈判债务,这不足为奇。肯尼亚财政部长也表示,他将争取仅与一些受挑选的国家债权人进行双边谈判,以免该国在私人债权人中的声誉遭受风险。

在自然资源管理研究所(NRGI),我们最近研究了各种资源丰富国家的资源支持贷款(RBL);这项工作提出了一些有关近期债务减免工作的问题。RBL是用自然资源财富偿还的一种特殊形式政府债务。 它们之所以重要,是因为其在一些国家的总债务中占重要部分,还因为它们显示债务重新谈判的复杂范围。这些问题的答案似乎大多不为人知,或尚在研究中,但最终将对这些努力为资源丰富的发展中国家应对危及时带来多少帮助产生重大影响。

债务减免计划是否将覆盖中国的资源支持贷款?

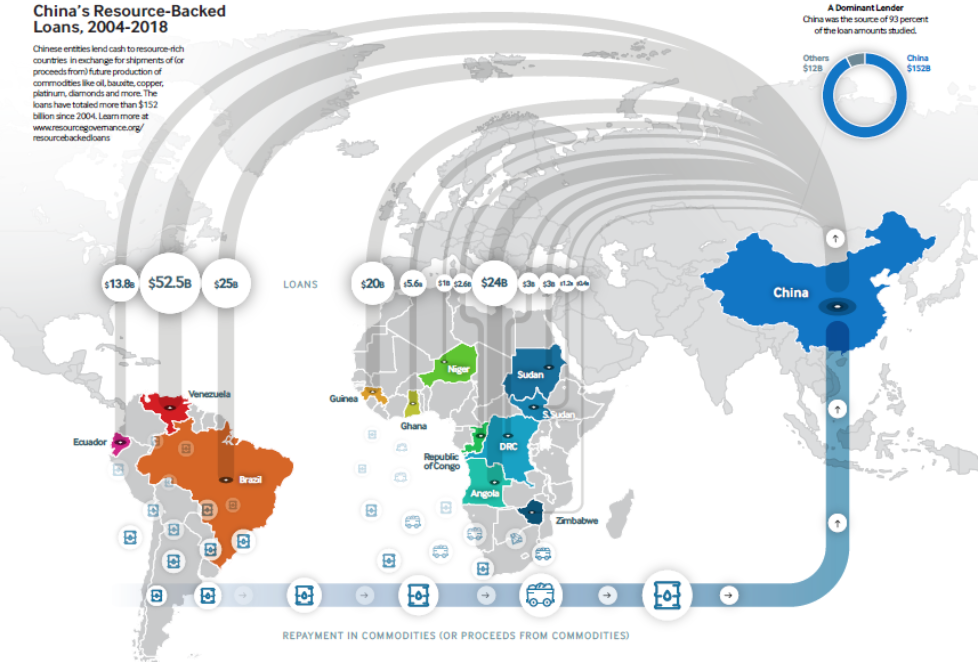

中国是发展中国家的关键贷款方之一。我们的研究证实了适用于资源支持的贷款类的这一结论。在2004年至2018年间,中国实体在通过RBL借出的贷款总额中达到1520亿美元(超过90%)。例如,几内亚政府在2017年与一些中国国有公司签署了200亿美元(该国GDP的两倍)的巨额RBL协议,该国正开始用该贷款修建道路和其他基础设施。这就是为什么中国参加20国集团倡议最初被认为是如此巨大的壮举。 但一些令人担忧的迹象表明,可能并非所有来自中国的贷款都被涵盖。

在最近的一篇文章中,一名与中国商务部有联系的中国智库高级官员表示,北京当局可能会区分适用于债务减免的“无息”政府间贷款和“有商业特征的优惠贷款”,例如中国进出口银行(一家主要的RBL贷款方)提供的贷款。 他写道,后者“由于优惠贷款背后的项目具有商业性质,(它们)从未适用于债务减免。”

包括中国进出口银行在内的各种中国国有企业通常以低于商业利率的水平提供RBL,并通过指定石油或采矿项目的收益来得到偿还。如果上述中国智库官员的观点大行其道,那么尽管借款国将该类贷款与其他贷款一样,大多用来建设道路和水坝等公共基础设施,但中国的RBL可能没有资格获得债务减免。

幸运的是,几内亚最近获得的将使用铝土矿开采的收益进行偿还的RBL,目前处于宽限期,偿还期仅在2022年开始。但几内亚官员肯定会一边关注日期,一边关注铝价,同时观察那些错过付款的国家所发生的情况。

债务减免计划是否会涵盖大宗商品交易商的贷款

向发展中国家提供贷款的债权人的情况变得越来越复杂 — 因此,一家代表大批私人投资者的机构(IIF)愿意(至少名义上)参与减免债务的努力。虽然这只是 在逐个案例基础上进行,他们的参与也很重要。 但一种风险是一群贷款人(并非IIF的成员)可能在不被察觉的情况下运作。

NRGI 和 全球见证(Global Witness) 的研究表明,大宗商品贸易商是乍得、刚果和南苏丹等几个贫困国家政府的主要贷款人。这些贸易商贷款也将从资源收益中偿还,通常具有较高的手续费和利率。公司可以将这些贷款贴上短期贷款或“贸易融资”的标签,而许多贷款具有多年期并且由一些银行联合提供资金。国际债务统计数据中似乎也不包括这些贷款。

一些由贸易商提供的RBL已被重新谈判。2018年,乍得与一家主要的贸易公司嘉能可(Glencore)谈判延长贷款期限并降低利率。一些贸易公司与刚果之间最近达成的交易使一些债务折扣30%,并使目前计划于2020年10月开始的还款延期4个月。安哥拉也正在重新谈判其与中国贸易商中石油和中石化之间的债务。但南苏丹仍在将其日益降低的石油收入的很大一部分用于偿还各大宗商品贸易公司提供的贷款。即使调整了条件,诸如此类的依赖石油的国家在当前情况下仍将难以偿还贷款。考虑到其贷款规模和借款方所处的困境,大宗商品交易商也应加入全球减免债务的努力。

国有企业的债务将会如何?

暂时减免债务的呼吁集中在官方政府债务上。 但在许多资源丰富的国家(例如安哥拉和莫桑比克),国家石油公司和其他国有企业承担着整体外债的很大一部分。在刚果共和国,未披露的债务在2015年导致重大债务问题,而最近的报告显示,官方统计数据未包括该国国家石油公司账簿上的巨额债务。

非洲的一些矿产资源丰富的国家,例如加纳和刚果民主共和国,甚至进一步建立了复杂的金融结构,以利用国有公司和外国(中国)投资者共同拥有的合资公司来借款。通过刚果(金)的华刚矿业(Sicomine)交易产生的债务约占刚果(金)总外债的一半。 一些国有企业的贷款带有明确的政府担保,但即使不存在担保,如果还款被拖欠,政府似乎也不太可能让这些大型国有公司破产。

尚不清楚目前的债务减免倡议将涵盖哪些国家借款,因为有充分理由排除那些用于商业活动的贷款 。IIF在最近的一份文件中称,其成员预见可能达成的交易不会涵盖国有企业的借款。 但这是一个重要时刻,当国有企业实际上是在代替政府来进行准财政活动时,人们 应认识到 表外借款的危险。

债务减免计划是否充分说明腐败风险和透明度?

在呼吁关键行为体参与减免债务方面,公民社会组织可发挥关键作用,但在许多地方没有关于行为体身份的信息。世界银行和其他来源的债务统计数据很少将贷款数据分类到大类之外(例如私人、官方、多边),并且通常不提供有关未来几年应偿还数额的信息。某些贷款,包括来自 贸易商和中国实体的贷款(如上所述),经常在全球债务数据集中完全缺失。

了解贷款的还款条件也很关键。一些RBL需要按量计算的还款额,另一些则按市场价值计算,而在大宗商品价格可能剧烈波动的情况下,这是重要区别。一些借款方可能抵押资产(包括资源储备)。我们的研究表明,在52个案例中,只有1个案例中的借款国或贷款方公开了RBL合同,这使得我们无法知道哪些贷款存在最大的风险 。

20国集团的债务减免倡议称,借款国的参与取决于公开其欠款总额。尽管细节尚待解释,但披露所有公共债务的承诺,实际上只是对所有获得任何优惠贷款的国家预期的最低限度的第一步。而任何债务减免都应以完全透明为条件(正如IIF和EITI所强调的那样),包括关于到期还款和债权人条款和条件。7 国集团则更进一步,明确敦促抵押贷款和国有企业债务的透明度,并警告不要使用保密条款, 这是几乎没有掩饰地抨击中国的资源支持贷款。

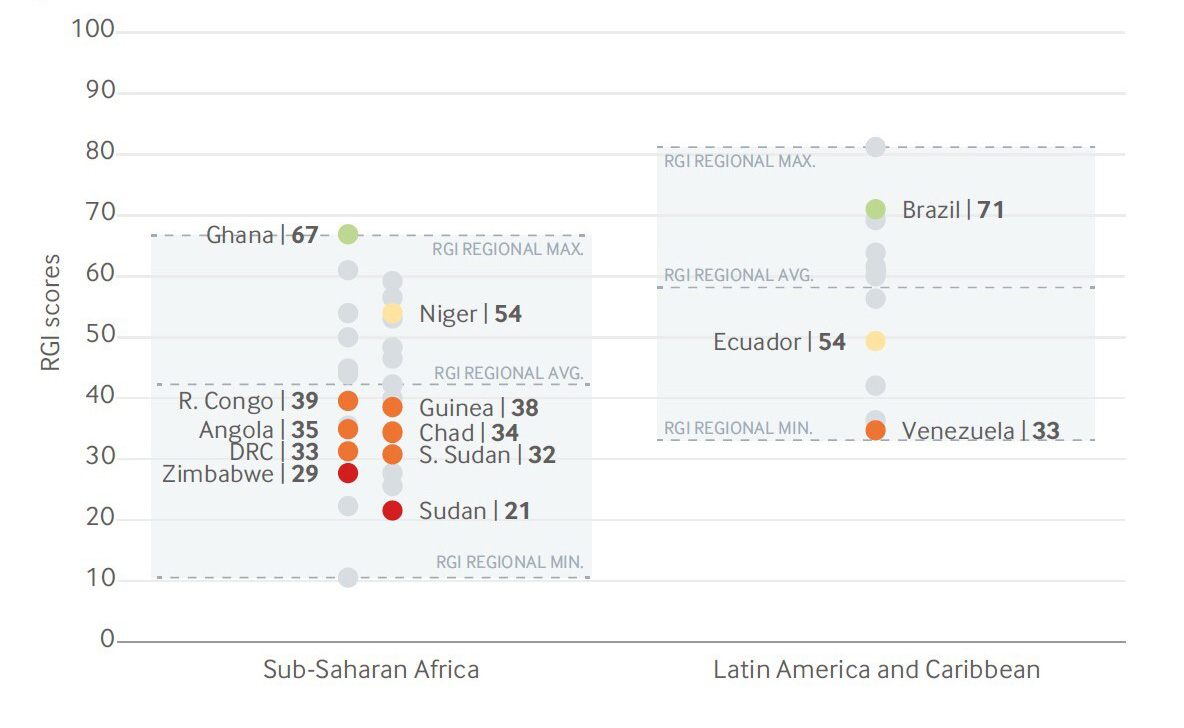

正如我们在RBL报告中所揭示的,最重要的借款方包括一些治理薄弱并具有令人担忧的腐败记录的国家。在治理不善和腐败风险很高的地方,债务减免可能不会转化为用于社会福利或经济发展的优质支出。

资源支持贷款借款方的资源治理指数 打分

贷款方将面临如何应对这一挑战的棘手问题。例如,近100家非政府组织呼吁国际货币基金组织,在其紧急筹资响应中优先考虑反腐败措施,并帮助公民社会有能力监督这些资金的使用。部分出于回应此类压力,国际货币基金组织正在采取措施,以促进透明和负责任地使用新贷款。但在某些国家的情况中,这些有限的措施不足以保护资金免受滥用。

此外,债务重新谈判,特别是如果最终基本上是双边谈判的话,就可能会带来更多可疑和不透明的交易。

透明度虽然不是万能药,但其提供了一种潜在的保障措施,范围广泛的贷款方可以实际采用,来增强关于债务谈判和资金流动的问责。考虑到危机的严重性,现在是加强报告(包括针对RBL的报告)的合适时机。

短期债务减免是否足以摆脱当前的危机?

经济学家希望,全球经济能迅速从这场危机中“ V形”复苏。 如果出现这种情况,20国集团发起的暂停债务偿还形式的临时债务减免(这将延缓2020年剩余时间到期的债务偿还义务),或北京通常赞成的双边债务重新安排就可能会为一些国家提供关键的喘息空间,使其能在未来几个月与疫情斗争。考虑到一场长期危机的风险,最近有人呼吁将债务暂停期限延长1年或长达3年。

但依赖石油的发展中国家则面临着完全不同的挑战。2015年至2017年期间,当油价从远高于每桶100美元跌至每桶50美元至70美元时,其中许多国家都在挣扎。然后安哥拉和委内瑞拉要求中国债权方暂时放宽贷款条件,而乍得和刚果共和国则与大宗商品贸易商重新谈判其贷款。比这多得多的石油资源丰富的发展中国家,在疫情之前就已排队争取国际货币基金组织的贷款,以帮助平衡其账目。

现在油价已跌破每桶40美元,并可能长期处于低位。在那种情况下,暂停债务偿还或重新安排债务可能只会给石油生产国提供有限的帮助,并在大多数情况下只会使他们将问题遗留到未来。

许多此类国家可能需要进行认真的债务重组(减少要偿还的金额),而不仅仅是重新安排其贷款的期限(延迟还款期限)。这将需要与旨在确保不浪费资源财富的治理改革,以及为减少其对石油部门的总体依赖的结构性经济改革相结合。

David Mihalyi 是自然资源管理研究所(NRGI)的高级经济分析师。