Seis claves para lograr la adición de valor equitativa en la minería

Mensajes clave

- Los gobiernos y los actores de la sociedad civil en países productores de minerales de bajos y medios ingresos están pidiendo una mayor adición de valor a nivel nacional para impulsar las exportaciones, crear empleos y proporcionar insumos para sus economías. Los gobiernos de los países consumidores e iniciativas multipartícipes también reconocen la inequidad en las cadenas de valor globales de los minerales, causada por la limitada adición de valor en los países productores.

- Las claves para traducir este reciente enfoque en proyectos viables de adición de valor que beneficien de manera significativa a las personas en los países productores son:

Los gobiernos deben definir claramente sus objetivos estratégicos, que deben ser específicos para cada mineral y etapa de la cadena de valor, y estar basados en planes nacionales de desarrollo, viabilidad económica, perspectivas de mercado y un riguroso análisis de costo-beneficio.

Los gobiernos deben ubicar el principio de "no causar daño" en el centro de sus estrategias de adición de valor, asegurando que el avance en la cadena de valor no se produzca a expensas del bienestar ambiental y social.

Los gobiernos deben adaptar sus mecanismos fiscales, industriales y comerciales a sus estrategias de adición de valor, con un enfoque constante en la distribución equitativa de los beneficios.

Los gobiernos y las empresas deben abordar los riesgos de corrupción asociados con la adición de valor, incluidos aquellos relacionados con la captura política, licencias y permisos, incentivos financieros, desarrollo de infraestructura y daños socioambientales.

Los socios para el desarrollo y los gobiernos de los países consumidores deben proporcionar asistencia financiera y técnica para garantizar que esta ayuda no se vea socavada por otros apoyos que beneficien de manera inequitativa a sus propias industrias.

Los gobiernos deben garantizar un enfoque transparente que involucre a los ciudadanos en cada paso. Los agentes responsables de la rendición de cuentas deben evaluar los planes del gobierno y de las empresas.

Introducción

Los gobiernos y los actores de la sociedad civil en países productores de minerales de ingresos bajos y medios están pidiendo una mayor adición de valor a sus minerales para aumentar los ingresos por exportación, generar empleos y apoyar el desarrollo de otros sectores.

Históricamente, los minerales han sido extraídos y exportados con poco procesamiento en los países de ingresos bajos y medios (excepto en China). Este desequilibrio ha limitado los beneficios que el sector minero ha generado para la población de los países productores.

Por ello, los países productores han priorizado desde hace mucho tiempo avanzar en la cadena de valor para llevar a cabo el procesamiento de minerales y la fabricación de productos semielaborados y terminados. En las últimas décadas, muchos países han aumentado sus ambiciones de agregar valor a los minerales. La expectativa de un auge de los minerales de transición ha reforzado aún más esta tendencia. En una encuesta de 2023 realizada por el Foro Intergubernamental sobre Minería, Minerales, Metales y Desarrollo Sostenible (IGF por sus siglas en inglés), más gobiernos identificaron a la adición de valor como el principal factor impulsor de su estrategia de minerales críticos.

La adición de valor también ocupa un lugar importante en el discurso más amplio sobre la minería en el contexto de la transición energética. Por ejemplo, la Mineral Security Partnership (MSP), iniciativa iniciada por Estados Unidos —una colaboración de, principalmente, países consumidores con el objetivo de catalizar la inversión pública y privada en cadenas de suministro y reducir su dependencia de China— se ha comprometido a apoyar únicamente proyectos que fomenten la adición de valor local. Iniciativas multipartícipes, como el Panel de la Secretaría General de las Naciones Unidas sobre Minerales Críticos para la Transición Energética (UNSG CETM Panel), también han identificado la importancia de que los países de ingresos bajos y medios avancen en la cadena de valor para lograr equidad económica. El Banco Mundial ha lanzado la Alianza para el Fortalecimiento de Cadenas de Suministro Resilientes e Inclusivas (RISE por sus siglas en inglés), que cuenta con el financiamiento inicial de Japón, para apoyar a los países de ingresos bajos y medios en esta área.

Este reconocimiento internacional probablemente sea el resultado de diversos factores. Entre ellos se incluyen la competencia geopolítica con países consumidores y empresas compitiendo por el acceso a minerales al ofrecer más beneficios a los países productores; una creciente conciencia de que la adición de valor es clave para obtener la licencia social para operar y que esta licencia es crucial para garantizar un suministro seguro y sin interrupciones; y un genuino reconocimiento de que “esta vez debe ser diferente”, evitando que se repitan las desigualdades históricas del sector minero.

Este creciente enfoque en la adición de valor es bienvenido y, de hecho, ya era necesario, puede ayudar a impulsar avances, pero también puede generar una expectativa poco realista, aumentando la probabilidad de que la adición de valor se persiga con fines políticos en lugar de fines socioeconómicos, lo que podría llevar a una formulación de políticas fallidas o contraproducente. Para traducir este enfoque en proyectos de adición de valor que realmente beneficien a las personas en los países productores, será necesario contar con estrategias más claras, reformas en políticas y prácticas por parte de diversos actores y un cambio en la percepción pública.

Como parte de nuestro trabajo en gobernanza de los minerales, NRGI está comprometido a apoyar a los países productores de ingresos bajos y medios para maximizar los beneficios económicos, incluyendo una adición de valor equitativa. Continuamos investigando y desarrollando ideas en esta área, lo que nos permitirá contribuir con iniciativas como la recomendación 1 del UNSG CETM Panel sobre la distribución de beneficios, adición de valor y diversificación económica.

A continuación, presentamos seis puntos clave para desbloquear una adición de valor equitativa, basándonos en el trabajo que hemos desarrollado junto con otros actores en este ámbito. Esperamos que este marco ayude a los gobiernos y a la sociedad civil de los países productores de ingresos bajos y medios a evaluar de manera objetiva los planes y discursos sobre la adición de valor y a establecer parámetros para avanzar en sus ambiciones en esta área.

1. Definir una estrategia clara basada en el plan de desarrollo nacional, la viabilidad económica, la perspectiva del mercado y un análisis riguroso de costo-beneficio

El término “adición de valor” se utiliza de manera inconsistente. Los gobiernos, entre otros actores, emplean el término para describir una variedad de objetivos y procesos, cuya factibilidad y beneficios varían considerablemente entre países y cadenas de valor. Sin embargo, no es raro que los documentos estratégicos y de política hagan referencia a ambiciones de adición de valor en términos vagos, aplicando un enfoque generalizado al sector minero de un país. (Los escépticos que descartan de manera automática la posibilidad de aumentar la adición de valor en los países de ingresos bajos y medios suelen carecer también de un análisis matizado).

Los gobiernos deben evaluar si la adición de valor es la estrategia más efectiva para alcanzar sus objetivos de desarrollo nacional. Para ello, deben definir claramente sus objetivos estratégicos. Estos objetivos deben ser específicos para cada mineral y etapa de la cadena de valor, y deben basarse en la viabilidad económica, la perspectiva del mercado y un análisis riguroso de costo-beneficio. Esta claridad es fundamental para orientar la toma de decisiones gubernamentales respecto a la cantidad de capital político, tiempo y recursos financieros a invertir, los sacrificios que se deben aceptar y los riesgos que se deben asumir en el intento de avanzar progresivamente en la cadena de valor, además de determinar qué cadenas de valor y qué partes de estas son las más adecuadas para seguir.

Definir los objetivos

Los gobiernos suelen fomentar la adición de valor con el propósito de alcanzar uno o más objetivos. Estos pueden incluir la creación de empleos, el fortalecimiento de las finanzas públicas a través de mayores ingresos fiscales, el aumento de divisas y la reducción de la exposición a la volatilidad del mercado de commodities. También pueden buscar impulsar el desarrollo de otros sectores —incluyendo la diversificación económica — a través de insumos más baratos y la transferencia de conocimientos y habilidades, mejorar la infraestructura o fomentar el desarrollo social en las localidades donde se llevan a cabo actividades mineras y de adición de valor. Además, pueden existir motivaciones geopolíticas, como reducir la dependencia de otros países o aumentar su capacidad de influencia internacional.

La probabilidad de lograr estos objetivos depende de diversos factores, que suelen ser específicos para cada mineral y cada etapa de la cadena de valor que se quiere desarrollar. Por ejemplo, en la cadena de valor del níquel, el precio del mineral representa solo el 40 % del precio del precipitado de hidróxido mixto (MHP) —una de las posibles etapas siguientes en la cadena de valor del níquel1 —. Así, para un país como Indonesia, el procesamiento del níquel es una estrategia viable para aumentar los ingresos fiscales, ya que este proceso puede agregar un 60 % de valor al producto gravado en el país. Sin embargo, esto no se aplica a todos los minerales. Por ejemplo, los planes de Indonesia para avanzar en la cadena de valor del cobre y procesar más concentrado de este mineral para producir cátodos no generarán el mismo nivel de ingresos fiscales, ya que el procesamiento de cobre en cátodos solo agrega entre un 4 % y un 6 % de valor.

De manera similar, el nivel de avance en la cadena de valor influirá en si ciertos objetivos, como el desarrollo de otros sectores, son alcanzables. Por ejemplo, el aumento en el refinamiento de cobre en la República Democrática del Congo (RDC) por sí solo no será un gran catalizador para el desarrollo de otros sectores, dado que el conocimiento técnico utilizado en el refinamiento tiene una transferibilidad limitada a otras actividades económicas. Sin embargo, si el país logra avanzar más en la cadena de valor y comienza la manufactura a gran escala de productos como alambres y varillas de cobre, no solo generaría insumos para otros sectores, sino que también fomentaría el desarrollo de conocimientos técnicos que podrían permitir la incursión en otras áreas de manufactura.

Avanzar varias etapas en una cadena de valor requiere tiempo. China ha tardado varias décadas en consolidarse en las cadenas de valor que domina hoy en día. Los gobiernos pueden aceptar retornos limitados en las etapas iniciales si estas permiten desarrollar capacidades que faciliten avances posteriores con mayores beneficios. Sin embargo, para garantizar una toma de decisiones óptima, los gobiernos deben definir claramente esta visión a largo plazo desde el inicio.

Por lo tanto, establecer objetivos claros es fundamental para evaluar si la adición de valor planificada puede realmente lograrse y cómo esto contribuiría al plan de desarrollo nacional.

Evaluar la viabilidad

Los gobiernos deben basar su estrategia de adición de valor en una visión clara de la ventaja comparativa actual y potencial a largo plazo de su país en una cadena de valor determinada, y la viabilidad de avanzar en ella si esta ventaja no existe. La existencia de una ventaja comparativa determinará la capacidad del país para atraer inversiones. Si el gobierno decide invertir recursos públicos o proporcionar incentivos, determinará la capacidad de la nueva actividad para ser competitiva y sostenible sin la necesidad de un apoyo gubernamental continuo. Por ejemplo, en ausencia de una ventaja competitiva clara, la mayoría de las refinerías de oro construidas en Ghana están prácticamente inactivas debido a una combinación de restricciones de rentabilidad. En Australia, el gobierno ha tenido que proporcionar subsidios durante varias décadas para mantener en funcionamiento las fundiciones de aluminio del país.

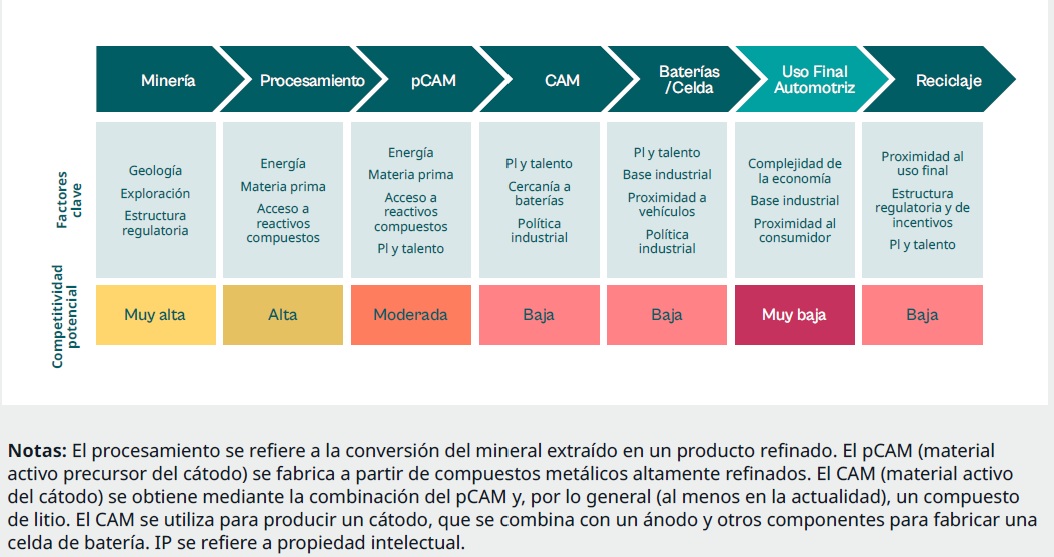

La economía del procesamiento de ciertos minerales hace que sea probable que alguna adición de valor ocurra en o cerca del sitio de la mina, incluso sin un impulso gubernamental significativo2 . Sin embargo, como muchos países ya han experimentado, la proximidad a los depósitos minerales juega un papel menor en la determinación de la ubicación de las distintas etapas de una cadena de valor. La competitividad de un país en etapas más avanzadas de la cadena de valor depende de múltiples factores. Estos factores, y su importancia, varían según el mineral, la cadena de valor y la etapa específica dentro de esta. Por ejemplo, la Figura 1 muestra algunos de los factores que determinan la competitividad en diferentes etapas de la cadena de valor de las baterías para automóviles.

Figura 1. Factores de ventaja comparativa y competitividad potencial de los países productores de ingresos bajos y medios a lo largo de la cadena de valor de las baterías para automóviles

Factores típicos de éxito en la adición de valor

En general, los factores más importantes para el éxito en el procesamiento de minerales son:

Tamaño del suministro mineral. La escala es un determinante clave de la viabilidad económica de una instalación de procesamiento. La disponibilidad de minerales también afecta el poder de negociación de un país. Las diferencias en el tamaño y la participación de mercado de las reservas de níquel y bauxita de Indonesia son las principales razones por la que las prohibiciones a la exportación de estos minerales sin procesar—impuestas por primera vez en 2014—han tenido impactos diferentes. Desde 2014, las empresas han construido 42 plantas de fundición de níquel en Indonesia. El país es el mayor productor de níquel del mundo, posee las mayores reservas y cuenta con níquel de alta calidad. Esto significó que las fundiciones en China tuvieran dificultades para encontrar una alternativa al níquel de Indonesia, tanto a corto como a largo plazo y, por lo tanto, tuvieron que aceptar la insistencia del gobierno indonesio para que China construyera fundiciones en Indonesia. Sin embargo, en el sector de la bauxita, Indonesia carecía de una influencia similar y el principal impacto de la prohibición de 2014 fue una reducción en la producción de bauxita. Antes de la prohibición, Indonesia era el segundo mayor productor de bauxita del mundo, pero sus reservas eran solo las sextas más grandes, según el Servicio Geológico de Estados Unidos. Estas reservas más pequeñas hicieron incierta la rentabilidad del refinado de alúmina (óxido de aluminio a partir de la bauxita), y resultó más fácil para China y otros importadores obtener bauxita de otros proveedores. El gobierno levantó la prohibición de la bauxita en 2017, luego la volvió a imponer en 2023, pero, al parecer, está considerando flexibilizarla nuevamente.

Costos de transporte. El procesamiento puede reducir significativamente el peso de los minerales transportados. Cuanto más lejos estén los clientes, mayor será el ahorro en costos si los minerales se procesan antes de la exportación. Por ejemplo, la región del cinturón de cobre de Zambia está a 11 000 kilómetros de las zonas industriales de China. Por lo tanto, tiene sentido económico que las empresas fundan su cobre en Zambia, incluso si las fundiciones en China son más eficientes, para ahorrar en los costos de transporte del mineral sin refinar y del concentrado, que son más pesados. Como resultado, una gran proporción del cobre de Zambia se funde dentro del país.

Disponibilidad de energía competitiva, confiable y limpia. El procesamiento de minerales tiende a consumir grandes cantidades de energía. Los países productores que tienen un suministro energético costoso, limitado o inestable enfrentan un obstáculo significativo para avanzar en la cadena de valor. Algunos procesos de refinación son particularmente intensivos en energía: por ejemplo, la energía constituye cerca del 40 % de los costos de producción de aluminio. Cuando los precios de la energía aumentaron en 2021-22, el 50 % de la capacidad de producción de aluminio de la Unión Europea tuvo que detenerse. Además, es cada vez más importante que la energía utilizada sea limpia. Por ejemplo, los fabricantes de baterías que usan níquel de Indonesia, y los fabricantes de vehículos eléctricos que usan esas baterías, podrían enfrentar dificultades para acceder al mercado europeo una vez que la Unión Europea (UE) implemente su "pasaporte de baterías" en 2027. Este mecanismo requerirá que las empresas que operan en el mercado europeo informen sobre la huella de carbono, entre otros aspectos, lo que probablemente penalizará las altas emisiones generadas por las fundiciones de níquel en Indonesia debido al uso de carbón.

Capacidad de procesamiento en otros países. La disponibilidad y el costo de la capacidad de procesamiento en otros países afectan la importancia de los factores de éxito mencionados anteriormente para las perspectivas de un país. Por ejemplo, las ambiciones de Guinea en la refinación de alúmina y los planes de Chile de construir nuevas fundiciones de cobre se ven complicados por el exceso de capacidad en China. La fuente de esta competencia es cada vez más dinámica. Los gobiernos de muchos países, como Estados Unidos, los estados miembros de la UE y los estados del Golfo están brindando cada vez más apoyo a sus industrias nacionales de procesamiento de minerales para competir con China — y entre sí —. Esto podría modificar aún más la economía de las perspectivas de adición de valor en los países productores de ingresos bajos y medios (ver clave 5).

Buena gobernanza. La mayoría de los proyectos de adición de valor requieren grandes costos iniciales de construcción y tardan mucho en generar ganancias. Por lo tanto, una formulación de políticas predecible y transparente —tanto en relación con el sector minero en general (para reducir el riesgo de interrupciones en el suministro de minerales) como para proyectos individuales de adición de valor— es fundamental para la confianza de los inversionistas. Como se discute en las claves 2 y 4, los inversionistas están considerando, cada vez más, cuestiones ambientales, sociales y de gobernanza (ESG por sus siglas en inglés) en la toma de decisiones.

Hay otros factores de éxito relevantes para agregar valor en etapas posteriores de la cadena de valor. En particular:

Proximidad a los mercados aguas abajo. A medida que los productos se vuelven más complejos, los fabricantes tienden a beneficiarse de estar cerca de sus mercados para aprovechar entregas más rápidas y flexibles a los clientes. La proximidad también ayuda a evitar dificultades en el transporte de ciertos productos. Por ejemplo, los cátodos de baterías son químicamente inestables, por lo que su producción tiende a ubicarse cerca de las plantas de fabricación de baterías, como se muestra en la figura 1. Los fabricantes de baterías se benefician de estar cerca de los productores de vehículos eléctricos (VE) que, a su vez, buscan proximidad con los principales mercados de VE. Esto tiene implicaciones para los planes de la República Democrática del Congo y Zambia para desarrollar una cadena de valor para baterías de níquel-manganeso-cobalto (NMC). El mercado africano para los vehículos que utilizan baterías NMC probablemente seguirá siendo pequeño. Como resultado, a pesar de las grandes reservas de níquel, manganeso y cobalto en la región, probablemente solo podrá producir precursores de baterías NMC para exportación. Por otro lado, las baterías de litio-hierro-fosfato (LFP), utilizadas en vehículos eléctricos de dos y tres ruedas y en sistemas de almacenamiento de energía estacionarios, tienen una demanda creciente en África. Esta cadena de valor podría, por lo tanto, ser más beneficiosa y viable para la región.

Existencia de una base industrial. Contar con una base industrial establecida ayuda a reducir costos y riesgos en procesos más complejos. Permite a los inversionistas aprovechar la infraestructura existente, una red de empresas y trabajadores con conocimientos similares, suministro local de insumos y un entorno empresarial de probada eficacia para la actividad industrial. En parte, debido a estos efectos de aglomeración, Wood Mackenzie predice que la producción de baterías se concentrará principalmente en economías de ingresos altos y medios en Asia, América del Norte y Europa.

Un país puede contar con estos factores de éxito para ciertos minerales, pero no para otros, y para algunas etapas de la cadena de valor, pero no para todas. Como se menciona en la clave 3, los gobiernos pueden aplicar diversas políticas para cubrir estas brechas. Sin embargo, existen límites en lo que las políticas pueden lograr, pues varios factores escapan al control gubernamental. Si pocos de estos factores de éxito están presentes, los incentivos o sanciones gubernamentales pueden no ser suficientes para fomentar la adición de valor y podrían implicar costos considerables. Por lo tanto, los gobiernos deben asegurarse de que sus estrategias consideren la viabilidad y se enfoquen en agregar valor aprovechando sus ventajas comparativas. Los gobiernos que centran sus estrategias en el desarrollo de capacidades para generar nuevas ventajas comparativas a largo plazo, como una base industrial, deben ser claros sobre los pasos necesarios y realistas respecto a las posibilidades y costos de alcanzarlas.

Los países deben basar sus evaluaciones de viabilidad a nivel sectorial en estudios de factibilidad rigurosos e independientes a nivel de proyecto, como parte del proceso de otorgamiento de licencias mineras3 . Los estudios de factibilidad a nivel de proyecto pueden ayudar a los gobiernos y a otros actores, como socios para el desarrollo, a identificar factores de éxito ausentes, las acciones necesarias para abordarlos y a gestionar expectativas sobre si cubrir estas brechas resulta inviable. Cada vez más gobiernos requieren que los solicitantes de licencias realicen algún tipo de estudio preliminar sobre la factibilidad de la adición de valor. Por ejemplo, el Gobierno de Ghana ha solicitado un estudio preliminar sobre la viabilidad de una posible refinería como parte de las condiciones de la licencia para la primera mina de litio del país. Sin embargo, estas evaluaciones suelen estar mal definidas, carecen de plazos claros y rara vez se hacen públicas. Además, los gobiernos y ciudadanos de los países productores pueden tener una confianza limitada en estos estudios, ya que, generalmente, son financiados y encargados por las propias empresas involucradas en el proyecto. Por ello, los gobiernos deberían considerar desvincular la contratación y el financiamiento de los estudios de factibilidad de las empresas responsables del proyecto4 .

Análisis de la perspectiva del mercado

Los gobiernos deben considerar las perspectivas del mercado en sus estrategias. Las cadenas de valor son dinámicas, y los avances tecnológicos pueden generar cambios importantes en la demanda de productos, afectando así los beneficios de avanzar en la cadena de valor.

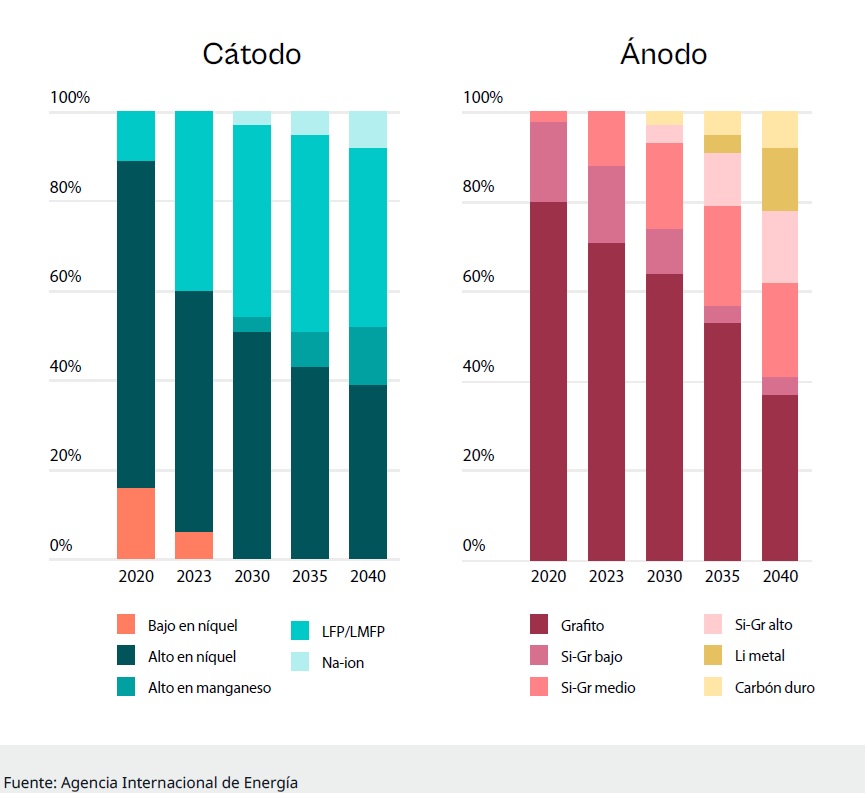

Algunos minerales y cadenas de valor están más expuestos al riesgo tecnológico que otros. Por ejemplo, se espera que la demanda a largo plazo del cobre y el acero siga siendo sólida, dado su papel en la transición energética y en la economía global en general. Por otro lado, las cadenas de valor de las baterías enfrentan una gran incertidumbre. Hasta ahora, las baterías de níquel-manganeso-cobalto (NMC) han dominado el mercado, pero su participación está disminuyendo. Como se muestra en la figura 2, la Agencia Internacional de Energía (IEA por sus siglas en inglés), entre otras entidades, prevé que las baterías de litio-hierro-fosfato (LFP) se conviertan en la química de batería dominante en la próxima década, antes de ceder participación de mercado a las baterías de sodio-ion, que no contienen litio. Sin embargo, dada la intensa investigación en curso sobre diferentes químicas de baterías —con el objetivo de mejorar su rendimiento, reducir costos y fortalecer posiciones geopolíticas— el futuro podría diferir significativamente de estas predicciones.

Figura 2. Proyección de la Agencia Internacional de Energía sobre la participación de mercado de las químicas de baterías para vehículos eléctricos

Los gobiernos de los principales países productores de minerales, como el de República Democrática del Congo (RDC) en el caso del cobalto, e Indonesia en el del níquel, pueden influir, en cierta medida, en la trayectoria del mercado. Por ejemplo, los fabricantes de baterías están reduciendo el uso de cobalto en parte debido a preocupaciones persistentes sobre la seguridad de las licencias, la tributación, la corrupción y bienestar de los mineros artesanales en la RDC. Mejorando la gobernanza, el Gobierno de RDC podría ralentizar esta transición. Sin embargo, es poco probable que un solo país productor pueda cambiar fundamentalmente las perspectivas a largo plazo de un mineral cuya demanda está disminuyendo debido a la innovación tecnológica.

Por lo tanto, los gobiernos deben ser cautelosos al fomentar el desarrollo de cadenas de valor altamente expuestas al riesgo tecnológico, especialmente en proyectos que aún están a varios años de desarrollarse y que, por lo tanto, podrían perder cualquier ventana de oportunidad existente.

Analizar costos y compensaciones, no solo beneficios

Los gobiernos deben basar sus estrategias de adición de valor en un análisis riguroso de costo-beneficio. Esto es especialmente importante dado que muchos gobiernos no buscan únicamente la adición de valor por razones socioeconómicas, sino también por razones políticas, como demostrar su capacidad para “priorizar” los intereses y actores nacionales sobre los internacionales y corporativos.

Incluso, si un gobierno obtiene beneficios socioeconómicos de la adición de valor, estos no siempre superan los costos directos e indirectos del plan. Estos costos incluyen daños ambientales y sociales, incluso después de la aplicación de medidas de prevención y mitigación previstas (ver clave 2). Por ejemplo, un estudio que incorporó los impactos ambientales y sociales en un modelo económico sobre las operaciones de fundición de níquel en Indonesia encontró que el crecimiento continuo de la industria en tres regiones tendría un impacto económico positivo en los primeros años. Sin embargo, el estudio también concluyó que, en un plazo de diez años, el impacto en el medioambiente y la salud pública comenzaría a afectar negativamente la producción económica general de las regiones, incluyendo la reducción de la producción agrícola y pesquera.

La adición de valor también puede generar costos de oportunidad, como la reasignación de fondos públicos o electricidad hacia estas actividades en detrimento de otras necesidades productivas o sociales. Por ejemplo, la ambición de Ghana de desarrollar una cadena de valor del aluminio requeriría casi toda la capacidad hidroeléctrica del país. Sin la incorporación de nuevas fuentes de electricidad a precios competitivos, esto, probablemente, aumentaría los costos eléctricos para otras empresas y hogares.

Los gobiernos también deben considerar los posibles compromisos entre la adición de valor y otras formas en las que los ciudadanos pueden beneficiarse de la riqueza mineral. Por ejemplo, si un gobierno fomenta la adición de valor mediante instrumentos como prohibiciones de exportación, precios de los minerales con descuentos o subsidios aguas abajo, podría generar empleos, pero, en algunos casos, debilitar las finanzas públicas y reducir el gasto en otras prioridades de desarrollo. De manera similar, los gobiernos deben evaluar cómo el capital político, el tiempo y los recursos financieros invertidos en la adición de valor, así como su impacto en la rentabilidad de las operaciones mineras, afectan el potencial de desarrollo de proveedores locales de bienes y servicios para la industria minera. La adquisición de bienes y servicios representa entre el 50 % y el 70 % del gasto total de las empresas mineras en los países productores, por lo que la contratación local también es una oportunidad considerable para aumentar los ingresos gubernamentales, generar empleo y desarrollar nuevos sectores.

El análisis de costos y beneficios de los planes de adición de valor también debe considerar la distribución de estos costos y beneficios entre la población. No solo se debe garantizar un beneficio neto a nivel nacional, sino también que estos beneficios se distribuyan equitativamente entre las regiones y entre grupos de ingresos bajos y medios, así como entre comunidades marginadas, incluidas mujeres, niños, jóvenes y poblaciones que viven cerca de los sitios de adición de valor. Los costos y beneficios de estas estrategias no se distribuirán automáticamente de manera equitativa dentro de un país ni siquiera dentro de la región productora. Por ejemplo, si bien la actividad minera del níquel en Indonesia ha aumentado los ingresos gubernamentales y el crecimiento económico en las regiones productoras, la pobreza en estas mismas regiones ha aumentado, en contraste con la tendencia nacional.

2. No causar daño

El principio de no causar daño debe estar en el centro de cualquier estrategia gubernamental de adición de valor. Al igual que la minería, la adición de valor puede generar impactos ambientales y sociales significativos. Puede provocar la destrucción de grandes extensiones de bosque, generar enormes volúmenes de residuos tóxicos, causar contaminación del aire a nivel local y contribuir a las emisiones globales de carbono, además de generar estrés hídrico y contaminar cursos de agua y suelos. Se ha documentado que estos impactos afectan la salud, los medios de vida y el bienestar general de las comunidades que viven cerca de las instalaciones de adición de valor en países como Brasil, China, Indonesia, Namibia y Sudáfrica. En Chile, el Gobierno cerró dos fundiciones de cobre entre 2023 y 2024, en parte debido a su impacto ambiental y en la salud pública.

Los gobiernos deben prohibir la minería y la adición de valor en zonas de alta sensibilidad ambiental y social. Las leyes suelen otorgarles la autoridad para declarar "zonas de exclusión"; sin embargo, rara vez hacen uso de esta facultad y, cuando lo hacen, no siempre aplican estas restricciones de manera rigurosa ni abarcan todas las áreas de sensibilidad ambiental y social. Los compromisos empresariales, como el de los miembros del Consejo Internacional de Minería y Metales (ICMM por sus siglas en inglés) de no explorar ni extraer en sitios de patrimonio mundial de la UNESCO, también resultan insuficientes5 . Por ejemplo, no logran proteger bosques de alto valor de conservación dentro y fuera de las áreas protegidas. Actualmente, las concesiones mineras se superponen con casi el 27 % de los bosques tropicales intactos de la cuenca del Congo y más del 33 % de los de la cuenca del Amazonas, zonas críticas tanto para las comunidades residentes como para el planeta.

Para incentivar a los gobiernos a establecer y hacer cumplir las zonas prohibidas, los socios para el desarrollo y otros proveedores de financiamiento climático deberían ofrecer subvenciones para la conservación. Los gobiernos suelen subestimar el valor del medioambiente debido a la presión de priorizar ingresos y empleos a corto plazo, un riesgo que podría ser aún mayor en proyectos de adición de valor. La creciente presión pública para impulsar la adición de valor a cualquier costo agrava esta situación. Sin embargo, el financiamiento para la conservación —basado en experiencias como la Iniciativa Forestal de África Central, a través de la cual EE. UU., Corea del Sur y varios gobiernos europeos financian a Gabón para preservar sus bosques— podría modificar esta lógica.

Los gobiernos tampoco deben proceder con actividades de adición de valor sin la participación significativa de los pueblos indígenas y comunidades locales en la toma de decisiones, si no se ha respetado su derecho al consentimiento libre, previo e informado (FPIC por sus siglas en inglés).

En el caso de proyectos ubicados fuera de zonas prohibidas y que hayan obtenido el consentimiento necesario, los gobiernos deben considerar los posibles costos ambientales y sociales al otorgar permisos a los operadores. Sin embargo, para incorporar estos costos en los procesos de permisos, los gobiernos deberán superar desafíos técnicos y políticos comunes. Deberían aplicar las directrices de buenas prácticas existentes, como las de la Corporación Financiera Internacional (IFC por sus siglas en inglés). De manera similar a los estudios de factibilidad de adición de valor, y para reducir el riesgo de influencia corporativa en las evaluaciones de impacto ambiental y social, los gobiernos deberían considerar desvincular la contratación y el pago de estos estudios de las empresas involucradas en los proyectos. También deben gestionar las dinámicas internas de poder para garantizar una cooperación efectiva entre las autoridades encargadas de evaluar los riesgos ambientales y aquellas que analizan la viabilidad económica y los beneficios de los proyectos.

Los gobiernos también deben prevenir la materialización de riesgos una vez que un proyecto de adición de valor esté en marcha. Para ello, deberían involucrar a las comunidades en el monitoreo ambiental. La participación comunitaria suele generar mejores resultados a menor costo. Países como Argentina, Bolivia y Perú han implementado comités de monitoreo ambiental participativo. Sin embargo, estas iniciativas tienen un alcance limitado si no abordan la creciente hostilidad y violencia gubernamental y corporativa hacia los defensores ambientales y líderes comunitarios.

Abordar los impactos ambientales y sociales es fundamental, en primer lugar, para reducir el daño a las personas en los países productores de minerales. Pero, también, es cada vez más importante para atraer inversión y, por lo tanto, para lograr los objetivos gubernamentales de desarrollo de cadenas de valor. Por ejemplo, la automotriz Mercedes-Benz ahora solo trabajará con proveedores que compren minerales de minas auditadas por la Iniciativa para el Aseguramiento de la Minería Responsable (IRMA por sus siglas en inglés) y que cumplan con las directrices de debida diligencia de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

3. Diseñar mecanismos de política adaptados a la estrategia de adición de valor y con un enfoque constante en la distribución equitativa de los beneficios

Los gobiernos pueden emplear una variedad de instrumentos —incluyendo políticas fiscales, industriales y comerciales— para fomentar la adición de valor. La selección del enfoque político debe basarse en los objetivos, la evaluación de viabilidad económica, la perspectiva del mercado y el análisis costo-beneficio establecidos en la estrategia de adición de valor, así como en la capacidad del gobierno y su influencia geopolítica. Dado que el enfoque de política afecta directamente los costos y beneficios de la adición de valor, los gobiernos deben asegurar un mecanismo de retroalimentación entre la estrategia y las políticas implementadas, ajustándolas según sea necesario.

Enfoques típicos de políticas para la adición de valor

La mayoría de los instrumentos de política pueden agruparse en tres categorías principales:

Restricciones y sanciones. Algunos gobiernos imponen obligaciones de suministro interno a las empresas mineras para garantizar que una parte de los minerales extraídos se procese dentro del país. China utilizó un sistema de cuotas para desarrollar su cadena de valor de tierras raras. En Chile, las empresas mineras de litio deben vender una parte de su producción a precios preferenciales a instalaciones nacionales de adición de valor. Varios gobiernos, como Tanzania, restringen las licencias solo a empresas que se comprometan a añadir valor. Otros países prohíben la exportación de minerales sin procesar. Indonesia ha prohibido la exportación de mineral de níquel y bauxita y planea reinstaurar la prohibición de exportación de concentrado de cobre a finales de 2024. Otros países como Namibia y Zimbabue también han implementado diversas restricciones a la exportación. Algunos gobiernos no restringen el volumen de exportaciones sin procesar y, en su lugar, aplican impuestos más altos. Por ejemplo, China no reembolsa el impuesto al valor agregado (IVA) sobre las exportaciones de tierras raras, pero sí sobre las exportaciones de imanes de tierras raras. Mongolia cobra tasas de regalías más altas sobre las exportaciones de mineral y concentrado en comparación con el cobre refinado6 .

Incentivos. Los gobiernos suelen ofrecer incentivos fiscales para reducir los costos de la adición de valor y/o hacerla más atractiva para los inversionistas. Indonesia ofrece exenciones del impuesto corporativo, aranceles de importación y del IVA, además de impuestos locales reducidos para proyectos de adición de valor. Australia Occidental limita las regalías sobre el hidróxido y carbonato de litio al nivel aplicable al concentrado de menor valor. Varios países subsidian insumos, como Sudáfrica, que otorga subsidios eléctricos a sus fundiciones de aluminio y otras plantas de procesamiento. Otro incentivo es el acceso a precios de minerales con descuento, ya sea porque el gobierno obliga a las empresas mineras a vender a precios más bajos, como en Chile, o mediante subsidios directos o indirectos. Algunos gobiernos brindan apoyo financiero directo a través de participación accionaria, subvenciones, préstamos concesionales y garantías soberanas. Recientemente, Estados Unidos anunció un préstamo de bajo interés de 2300 millones de dólares para la construcción de una refinería de carbonato de litio. Además, como se menciona en la clave 5, los gobiernos pueden firmar acuerdos con otros países que ofrezcan incentivos adicionales. Por ejemplo, el tratado de libre comercio entre Marruecos y EE. UU. permite que los minerales procesados en Marruecos accedan a los créditos fiscales de la Ley de Reducción de la Inflación de Estados Unidos.

Facilitadores. La UE busca agilizar los procesos de permisos para "proyectos estratégicos" seleccionados en el marco de su Ley de Materias Primas Críticas, con el fin de hacerlos más atractivos para los inversionistas. Varios gobiernos están invirtiendo en infraestructura, ya sea de manera unilateral o en colaboración con la industria, para reducir costos operativos dentro de la cadena de valor. Por ejemplo, la Estrategia de Minerales Críticos de Canadá establece inversiones en infraestructura energética y de transporte. Algunos gobiernos también coordinan el desarrollo de clústeres industriales a través de la provisión de infraestructura, incentivos fiscales y regulaciones para generar beneficios de aglomeración para las empresas. Gran parte del procesamiento en Indonesia ocurre en parques industriales, mientras que la República Democrática del Congo (RDC) y Zambia planean establecer zonas económicas especiales para impulsar su ambición de desarrollar una cadena de valor en baterías. Otros gobiernos, como el de Australia, están financiando programas de formación y aprendizaje, mientras que algunos han flexibilizado las restricciones a la contratación de trabajadores extranjeros para cubrir déficits de capacidades locales.

Otro facilitador clave puede ser la coordinación regional cuando ayuda a los gobiernos a superar las limitaciones de cada país. Por ejemplo, la combinación de volúmenes de materia prima de varios países puede permitir alcanzar economías de escala. El proyecto de precursores de baterías planificado entre la RDC y Zambia requiere coordinación entre ambos países, así como el suministro de minerales e insumos de otros. Sin embargo, la cooperación regional debe lidiar con dinámicas económicas y políticas complejas, además de equilibrar la competencia y la colaboración entre los países participantes.

Diferentes políticas serán óptimas para distintos países y cadenas de valor. Como se mencionó en la clave 1, si las restricciones de factibilidad son significativas, la mayoría de las políticas, probablemente, serán insuficientes para fomentar la adición de valor y podrían implicar costos considerables. En este contexto, el principal impacto de las sanciones es el riesgo de que las empresas reduzcan su actividad minera. Los desafíos de factibilidad también aumentan el riesgo de que los incentivos como subsidios o el apoyo financiero directo no solo desvíen recursos gubernamentales de otros objetivos de desarrollo, sino que se utilicen para beneficiar a individuos o empresas específicas sin aumentar significativamente la adición de valor (ver clave 4).

Los gobiernos también deben basar su enfoque de política en sus objetivos de adición de valor. Por ejemplo, si el objetivo principal es generar más ingresos, las autoridades deben utilizar los incentivos fiscales con cautela para no eliminar la mayor parte de los ingresos potenciales de un proyecto de adición de valor7 . Asimismo, deben calibrar instrumentos como prohibiciones de exportación, subsidios a industrias de procesamiento y precios preferenciales de minerales para evitar la reducción de los ingresos totales del gobierno provenientes del sector. Si el objetivo del gobierno es desarrollar infraestructura de uso compartido —por ejemplo, un ferrocarril que transporte tanto minerales como carga general o pasajeros— las autoridades pueden necesitar recurrir, principalmente, a incentivos para mitigar los costos más altos, siempre que estos incentivos no superen los beneficios generales8 .

Además, los gobiernos deben considerar su capacidad financiera, técnica y regulatoria, así como su influencia geopolítica, al definir su enfoque de política. Por ejemplo, la agilización de permisos puede aumentar el riesgo de que se cometan errores o se pasen por alto señales de alerta en términos ambientales, sociales o de corrupción. Sin embargo, este riesgo es mayor en países con menor capacidad regulatoria. Los gobiernos con recursos financieros limitados deben ser especialmente cautelosos al apostar por cadenas de valor altamente expuestas a riesgos tecnológicos, debido a los importantes costos de oportunidad que ello implica. También deben evaluar el riesgo de disputas comerciales y su capacidad para enfrentarlas. Por ejemplo, deben considerar si es mejor imponer una prohibición de exportación o cuotas, que pueden ser impugnadas bajo las reglas de la Organización Mundial del Comercio (OMC), o aplicar impuestos a las exportaciones, que suelen ser menos controvertidos.

Por último, los gobiernos deben integrar las experiencias, necesidades y contribuciones de distintos grupos marginados en sus políticas. Garantizar que estos grupos no sean perjudicados por la adición de valor es fundamental, pero no suficiente. Los gobiernos también deben garantizar que dichos grupos reciban una parte más equitativa de los beneficios que la que a menudo le ha correspondido en el sector minero. Por ejemplo, la capacidad de generación de energía compartida debería beneficiar tanto a las comunidades locales como a la red eléctrica nacional. Asimismo, las políticas de desarrollo de habilidades del gobierno deben diseñarse específicamente para incluir a las mujeres y facilitar su participación en la cadena de valor9 .

Independientemente del enfoque de política que adopte un gobierno, dicho enfoque debe ser claro y aplicarse de manera coherente y transparente. De lo contrario, cualquier impacto positivo que la política gubernamental pudiera haber tenido se vería socavado.

4. Abordar los riesgos de corrupción

Las políticas de adición de valor están diseñadas, en teoría, para beneficiar a la ciudadanía de los países productores. Sin embargo, al generar oportunidades económicas e incentivos, estas políticas también quedan expuestas a riesgos de corrupción. El sector extractivo es especialmente vulnerable a la corrupción. En el contexto del auge de los minerales para la transición energética —marcado por la competencia geopolítica y ambiciosas agendas de adición de valor— es probable que estos riesgos aumenten aún más.

Abordar la corrupción será fundamental para diseñar proyectos de adición de valor viables que generen un beneficio neto para la población de los países productores. Mientras NRGI está trabajando en estos temas y pronto publicará un análisis detallado, ya se han identificado algunos de los principales riesgos que los gobiernos deben abordar10 .

Captura de políticas. Como ocurre con todas las políticas, las estrategias de adición de valor pueden ser influenciadas por intereses privados que buscan moldearlas para obtener beneficios personales, a menudo en detrimento de la población en general —aunque en ocasiones los intereses pueden alinearse—. Por ejemplo, quienes poseen capital, conocimientos y conexiones para desarrollar instalaciones de procesamiento local —y ser los primeros en hacerlo— tienen un fuerte incentivo para promover prohibiciones de exportación. El riesgo de captura de políticas ha sido documentado en diversos sectores, desde la regulación ambiental en la industria del litio en Chile, las normas de evaluación de costos en el sector del níquel en Indonesia, hasta las reglas de contenido local en países como Estados Unidos.

Licencias y permisos. Las fases de otorgamiento de licencias y permisos presentan algunos de los mayores riesgos de corrupción. Abundan los ejemplos de corrupción en la concesión de licencias y permisos mineros, desde Portugal hasta Namibia. Estos riesgos parecen ser similares a los permisos para instalaciones de procesamiento. Por ejemplo, el proceso de permisos para fundiciones de níquel en Indonesia ha sido acusado de favorecer a ciertos actores mediante nepotismo, favoritismo y sobornos. También han surgido dudas sobre la propiedad beneficiaria de una refinería de oro en Ghana que recibió un permiso ventajoso para refinar oro comprado por el Banco de Ghana. Casos similares de corrupción han sido documentados en la adjudicación de contratos gubernamentales para bienes y servicios.

Incentivos financieros. Como se explicó en la clave 3, las políticas de adición de valor suelen depender de incentivos financieros, lo que puede aumentar los riesgos de corrupción. Las decisiones sobre el diseño, negociación y concesión de exenciones fiscales, subsidios, subvenciones o préstamos pueden favorecer indebidamente a ciertas empresas, como aquellas vinculadas a funcionarios gubernamentales, familiares o aliados. También existe el riesgo de que representantes de empresas sobornen a funcionarios para obtener acceso preferencial a estos incentivos. Estos incentivos pueden tener consecuencias no deseadas, en particular si se accede a ellos a través de medios corruptos. Por ejemplo, si una misma empresa —o empresas relacionadas— es dueña de una mina y de la refinería que la abastece, una tasa impositiva reducida para la refinería podría facilitar el abuso de precios de transferencia. Si no se monitorea adecuadamente, los precios descontados de los minerales podrían proporcionar a los propietarios de instalaciones de procesamiento una fuente barata de materia prima, que luego podrían exportar con un procesamiento adicional mínimo.

Infraestructura. Muchos países de ingresos bajos y medios necesitarán desarrollar una infraestructura significativa para avanzar en la cadena de valor, con gobiernos supervisando o financiando directamente su construcción. El sector de la construcción es uno de los más propensos a la corrupción a nivel mundial, ya que los proyectos suelen ser grandes, complejos e involucrar a múltiples actores. Los riesgos de corrupción incluyen desde la indebida influencia en la selección de proyectos hasta el favoritismo en la adjudicación de contratos. Por ejemplo, la corrupción ha sido una de las razones por las que el acuerdo de "recursos por infraestructura" en Sicomines en República Democrática del Congo ha resultado en infraestructura de baja calidad y con retrasos.

Daños socioambientales. La corrupción es el factor que más agrava los daños socioambientales descritos en la clave 2. Puede socavar la integridad de las evaluaciones de impacto ambiental y social, manipular consultas comunitarias y negociaciones de acceso a la tierra. La corrupción puede facilitar que las empresas oculten daños socioambientales o trabajen en condiciones inseguras e injustas para los trabajadores, lo que se ha visto en las minas de tierras raras en Myanmar.

Los fabricantes de automóviles, al ingresar a nuevas partes de la cadena de valor debido al auge de los minerales para la transición energética, podrían exacerbar estos riesgos de corrupción11 . Estas empresas, probablemente, tienen menos experiencia y conocimiento de las prácticas y desafíos del sector minero, particularmente en los países donde se encuentran las reservas de minerales, lo que las hace más vulnerables a la corrupción en el sector.

Si los gobiernos no abordan estos riesgos, los beneficios de la adición de valor podrían reducirse en el corto plazo y desincentivar la inversión en minería y procesamiento en el largo plazo. Algunos de estos riesgos están vinculados a desafíos más amplios de gobernanza; por ejemplo, la captura política dentro del sistema político de cada país. Sin embargo, los gobiernos pueden mitigar muchos de estos riesgos al desarrollar estrategias de adición de valor bien definidas y basadas en evidencia (ver clave 1), e incorporar salvaguardas sólidas de integridad en sus políticas y proyectos. Según la experiencia de NRGI, estas salvaguardas incluyen medidas para: fomentar la transparencia; aumentar la consulta y participación ciudadana en la toma de decisiones; fortalecer organismos de control; reformar los procesos regulatorios; mejorar la aplicación de las normas; y abordar el papel de facilitadores externos.

5. Obtener financiamiento y apoyo adicional para hacer viables y beneficiosos los proyectos

Los gobiernos de los países productores de ingresos bajos y medios deben realizar el trabajo necesario para allanar el camino hacia proyectos financiables y beneficiosos. Sin embargo, los socios para el desarrollo y los gobiernos de los países consumidores tienen un rol crítico para facilitar una mayor adición de valor en los países productores de ingresos bajos y medios y en garantizar que proporcione un beneficio neto para su población.

Los socios para el desarrollo y los gobiernos de los países consumidores deberían aumentar el financiamiento y el apoyo técnico a las autoridades en estos países. Actualmente, muchos gobiernos de países de ingresos bajos y medios no cuentan con suficientes recursos o información para desarrollar, implementar y monitorear estrategias y políticas detalladas de adición de valor. Estas limitaciones también dificultan su capacidad para realizar análisis rigurosos del costo-beneficio de proyectos potenciales y regular eficazmente su funcionamiento.

Con base en sus estrategias de adición de valor, los gobiernos de países productores de ingresos bajos y medios deberían coordinar con empresas y socios para el desarrollo para identificar dónde la financiación en condiciones favorables para los gobiernos podría ayudar de manera realista a abordar las limitaciones de viabilidad, incluyendo atraer más inversión privada. El apoyo podría destinarse directamente a instalaciones de adición de valor o a resolver cuellos de botella en áreas como el desarrollo de habilidades locales y la infraestructura de transporte y energía. El apoyo a la infraestructura puede ser particularmente impactante si se diseña para maximizar los beneficios indirectos. Al reducir el costo de la infraestructura de uso compartido para las empresas involucradas en proyectos de adición de valor, el apoyo al desarrollo también puede ayudar a los gobiernos a evitar ofrecer exenciones fiscales y otras concesiones a cambio (ver clave 3). Los socios para el desarrollo y los gobiernos de los países consumidores deberían considerar cómo estructurar esta gama de asistencia financiera y técnica para superar los desafíos relacionados con la economía política e incentivar altos estándares ambientales, sociales y de gobernanza en los países productores.

Los gobiernos de los países consumidores han planteado este tipo de apoyo —mediante la MSP y otras asociaciones entre Estados— en su intento por asegurar los minerales de los países productores de ingresos bajos y medios. Sin embargo, aún está por verse si realmente respaldarán sus palabras con financiamiento concreto. El apoyo recientemente anunciado por la MSP para un proyecto de níquel en Tanzania es el primero en un país de ingresos bajos que incluye un componente de adición de valor ya planificado. Mientras tanto, se espera que la UE anuncie su primer conjunto de "proyectos estratégicos" en los próximos meses.

Los gobiernos de países consumidores también deben asegurarse de que cualquier apoyo proactivo a las ambiciones de adición de valor no sea contrarrestado por otras medidas que obstaculicen una mayor equidad internacional en torno a las oportunidades de adición de valor en los minerales. Como se señaló en la clave 1, el apoyo gubernamental a la industria nacional en China, EE. UU. y otros países de ingresos altos está aumentando. Esto no solo intensifica la competencia que enfrentan los países de ingresos bajos y medios, sino que, parte de este apoyo —en forma de restricciones comerciales, regímenes de subsidios y requisitos de sostenibilidad— también podría dificultar sus ambiciones de adición de valor de otras maneras.

Por ejemplo, la UE firmó un nuevo acuerdo comercial con Chile en 2023 que impide la restricción de exportaciones o cualquier medida que desfavorezca el acceso de la UE a los minerales chilenos. También limita la capacidad de Chile para ofrecer precios preferenciales a las instalaciones de adición de valor nacionales, al exigir que los precios no se establezcan por debajo del precio de exportación del año anterior. La Ley de Reducción de la Inflación de EE. UU. otorga créditos fiscales para vehículos eléctricos solo para minerales procesados en EE. UU. o en un país con el que tenga un tratado de libre comercio. Si bien esta disposición ha beneficiado a algunos países de ingresos bajos y medios, como Marruecos, probablemente, reduce el potencial de inversión en adición de valor en otros países. Los requisitos de sostenibilidad también pueden tener consecuencias no intencionadas para la inversión potencial en países de ingresos bajos y medios. Por ejemplo, el Mecanismo de Ajuste de Carbono en Frontera de la UE impondrá impuestos a productos como el aluminio y el acero que tienen una alta huella de carbono. Si este mecanismo no va acompañado del apoyo necesario para ayudar a países como Ghana y Mozambique a reducir sus emisiones, esto podría dejar sus exportaciones fuera del mercado europeo.

A medida que los gobiernos de países productores de ingresos bajos y medios toman en cuenta los múltiples acuerdos, marcos y mecanismos en sus estrategias de adición de valor, también deben navegar el complejo y cambiante panorama geopolítico. Por ejemplo, hasta ahora Indonesia no ha logrado negociar un tratado de libre comercio con EE. UU. para calificar para los incentivos de la Ley de Reducción de la Inflación, debido al dominio chino en el sector del níquel en Indonesia. Como resultado, el Gobierno indonesio está intentando reducir la inversión china en nuevos proyectos. La forma en que los países productores de ingresos bajos y medios aprovechen esta competencia geopolítica mientras gestionan las complejidades asociadas será crucial para avanzar con éxito en la cadena de valor.

6. Garantizar un enfoque transparente que involucre a la ciudadanía en cada etapa

Tras haber intensificado sus llamados y promesas de una mayor adición de valor, los gobiernos de países productores de ingresos bajos y medios enfrentan una creciente presión para cumplir con sus ciudadanos. Establecer proyectos de adición de valor también se ha vuelto cada vez más importante para la licencia social de las empresas mineras para operar. Por ejemplo, la ambición del Gobierno de Ghana de establecer el refinamiento de litio en el país cuenta con un amplio respaldo público, incluidas organizaciones de la sociedad civil, que lo han calificado como una “línea roja”. Sin embargo, como se ha señalado en este informe, la adición de valor no siempre será viable para un país ni generará siempre un beneficio neto para su población.

Por ello, los gobiernos y las empresas deben involucrar al público en la planificación de la adición de valor. La transparencia y la confianza son esenciales para gestionar las expectativas de la ciudadanía y evitar que los gobiernos persigan la adición de valor a toda costa, beneficiando solo a unos pocos, o que se genere una reacción negativa contra el sector minero. Los gobiernos y las empresas deben divulgar y consultar con el público los estudios de factibilidad, las evaluaciones de impacto ambiental y social, y los análisis de costo-beneficio de los proyectos de adición de valor. Además, los gobiernos deben fomentar un debate informado sobre los costos y beneficios asociados, especialmente cuando los costos de oportunidad sean significativos. Es fundamental que estos procesos sean inclusivos, asegurando que los grupos marginados no solo sean incluidos, sino que participen activamente en la toma de decisiones. También deben desempeñar un papel activo los actores de rendición de cuentas —como parlamentarios, organizaciones de la sociedad civil y medios de comunicación— evaluando de manera rigurosa los planes gubernamentales y empresariales.

No involucrar al público en estas complejas decisiones podría dejar a un país con el peor de los escenarios: una adición de valor inexistente o costosa, junto con una mayor frustración pública y la interrupción de proyectos mineros.

Conclusión

Los gobiernos y actores de la sociedad civil en países productores de ingresos bajos y medios están demandando una mayor adición de valor de sus minerales a nivel nacional para aumentar los ingresos fiscales, generar empleo y fortalecer el desarrollo de otros sectores. Los países consumidores e iniciativas de multipartícipe también están reconociendo, tardíamente, las desigualdades de las cadenas de valor globales. Sin embargo, se requiere un trabajo significativo para traducir este enfoque en proyectos viables de adición de valor que proporcionen beneficios reales a la población de los países productores, incluidos los grupos marginados. El tiempo es un factor clave. Abordar las inequidades históricas del sector minero es fundamental para satisfacer las necesidades urgentes de la población en los países productores. Además, al reducir el riesgo de frustración pública en estos países y, por lo tanto, ayudar a mitigar el riesgo para la inversión minera y fomentar la cooperación global, esto también resulta esencial para enfrentar la crisis climática.

Agradecimientos

Los autores agradecen a sus colegas de NRGI, en particular a Alex Malmqvist, Amir Shafaie, Ana Carolina González Espinosa, David Sefa Adjei, Dorjdari Namkhaijantsan, Erica Westenberg, Lee Bailey, Moise Liboto Makuta, Patrick Heller y Pedro Zapata por brindar un valioso apoyo, perspectivas y asesoría, así como a los equipos de recaudación de fondos y operaciones por hacer posible este informe.

Notes

-

1

El producto de hidróxido mixto se produce principalmente a partir de minerales de laterita (limonita) mediante lixiviación ácida a alta presión.

-

2

Por ejemplo, el mineral de óxido de cobre suele procesarse en cátodos de cobre mediante hidrometalurgia en la mina o cerca de ella. El mineral de sulfuro de cobre, en cambio, se procesa mediante pirometalurgia, y la ubicación de la fundición depende de una variedad de factores.

-

3

Los gobiernos también deberían considerar exigir a las empresas que realicen estudios de factibilidad para minas que ya están en operación. Sin embargo, si una empresa ya ha comprometido la mayor parte de su producción para exportación mediante acuerdos de compra a largo plazo o contratos de transmisión de minerales o regalías, esto podría no ser viable.

-

4

Las empresas —junto con socios de desarrollo— podrían contribuir a un fondo común, y un tercero o un panel multipartito supervisaría la contratación del consultor encargado del estudio de factibilidad a partir de un listado de consultores independientes y acreditados. Un ejemplo de este esquema en el ámbito de las evaluaciones ambientales es el Servicio Ambiental de Salzburgo (ESS, por sus siglas en inglés), una iniciativa conjunta del gobierno local de Salzburgo, la Cámara de Comercio de Salzburgo, el Ministerio Federal de Agricultura, Silvicultura, Medio Ambiente y Gestión del Agua de Austria y el proveedor de servicios públicos de Salzburgo. ESS mantiene y selecciona consultores independientes y acreditados para realizar consultorías ambientales: https://developmentcorridors.org/wp-content/uploads/2023/06/Chapter-03-1.pdf

-

5

Los miembros del ICMM también se han comprometido a cumplir con los objetivos de las áreas protegidas designadas legalmente.

-

6

La tasa de regalía de Mongolia varía en función del precio y del grado de transformación. Por ejemplo, cuando el precio del cobre supera los $9000, se impone un canon del 35 % sobre el mineral de cobre, del 20 % sobre el concentrado de cobre y del 10 % sobre el cobre refinado.

-

7

Algunos tipos de incentivos fiscales conllevan un mayor riesgo de reducir significativamente los ingresos del gobierno en comparación con otros. Por ejemplo, las exenciones temporales del impuesto sobre la renta empresarial pueden generar una mayor pérdida de ingresos de lo previsto, ya que las empresas pueden ajustar sus operaciones para anticipar beneficios y aprovechar al máximo el incentivo. Los cambios recientes en las normas fiscales internacionales, incluida la instauración de una tasa impositiva corporativa mínima efectiva global, también reducirán la efectividad de estos incentivos basados en las ganancias. Véase: https://www.igfmining.org/resource/tax-incentives-in-mining-minimising-risks-to-revenue/, https://www.oecd-ilibrary.org/taxation/tax-incentives-and-the-global-minimum-corporate-tax_25d30b96-en

-

8

La planificación e implementación efectiva de infraestructura de uso compartido es compleja. Sin embargo, existen ejemplos exitosos. Vale desarrolló un ferrocarril para su mina de mineral de hierro en Brasil que también es utilizado para el transporte de carga y pasajeros. En Ghana, una fundición de aluminio sirvió como cliente ancla que permitió la construcción de una gran represa hidroeléctrica en la década de 1970, la cual también suministra energía a la red nacional. Se espera que el corredor ferroviario de Lobito, que conectará un puerto angoleño con la actividad minera en la RDC y posiblemente también en Zambia y Tanzania, proporcione más evidencia del concepto.

-

9

La Agenda Feminista de Gobernanza de los Recursos Naturales, que NRGI codesarrolló, establece 18 imperativos de política, incluidos aquellos sobre participación en la fuerza laboral y distribución de ingresos, para centrar el liderazgo y las experiencias de las mujeres y comunidades en primera línea en la gobernanza de los recursos naturales: https://pwyp.org/feminist-natural-resource-governance-agenda/

-

10

Más allá de los riesgos específicos mencionados en esta sección, existen otros riesgos "clásicos" de corrupción en la minería para los proyectos de adición de valor: por ejemplo, en relación con la supervisión de las operaciones, la recaudación de ingresos, la gestión de ingresos y las empresas estatales.

-

11

Por ejemplo, Mercedes-Benz ha declarado que está lista para invertir en minería, y Tesla se ha asociado con una mina de níquel en Nueva Caledonia. Véase: https://www.reuters.com/business/autos-transportation/mercedes-benz-is-able-willing-invest-capital-mining-ceo-2023-03-30/, https://www.bbc.com/news/business-56288781

Authors

Thomas Scurfield

Africa Senior Economic Analyst

Matthieu Salomon

Lead, Anticorruption

Silas Olan'g

Africa Energy Transition Advisor